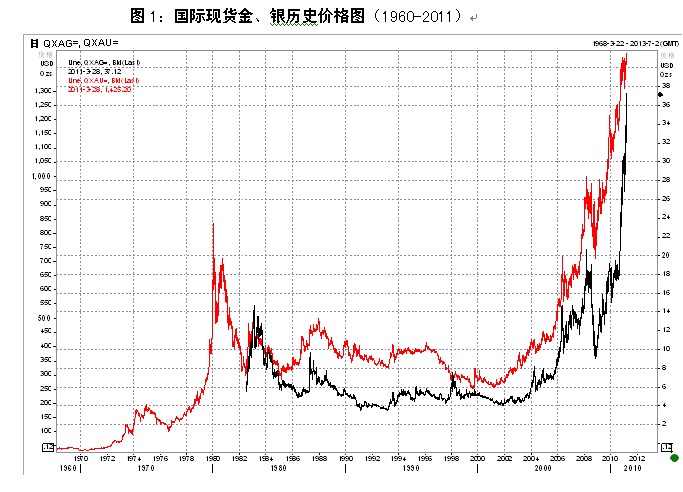

自2011年以来,中东、北非区域乱局连绵不断,利比亚战争的爆发更是烧得这片焦土火光冲天,致使全球投资者避险情绪大增,黄金、白银价格一路逛涨。2011年1季度,黄金创下每盎司1436.20美元的新高,白银达到37.36美元每盎司的高峰。不过,分别来看,白银的表现要远远好于黄金,2011年1季度,国际现货金价格微涨0.65%,现货银价格大涨21.32%。

- 中东、北非乱局导致黄金、白银战争溢价凸现

2011年初,在全球经济持续复苏的背景下,市场对货币量化宽松政策的冲击亦逐步消化殆尽,黄金、白银等价格开始回调,这次回调持续接近1个月,回调幅度分别为7.3%和12.5%。正当黄金、白银价格线向200日均线靠拢时,中东、北非政治混乱局面开始升级:突尼斯、埃及总统被动下台,利比亚爆发大规模内战,也门、阿尔及利亚、叙利亚等示威游行活动频发,这一系列的事件导致了黄金、白银价格屡创新高,并引发了新一轮的黄金白银投资热潮。这期间,黄金从每盎司1311.11美元涨到1436.20美元,涨幅为9.54%;白银从每盎司26.82美元涨至37.36美元,涨幅高达39.30%,政治、战争风险溢价凸现。

本次出现的中东、北非乱局,从突尼斯到埃及,从埃及到利比亚,从利比亚到也门、阿尔及利亚等,呈现出前所未有的复杂性:事件的起因、领导力量、政治诉求等呈现多元化趋势。在这种复杂性的环境下,往往容易产生突发性事件。从已有的历史经验来看,突发性事件对金价的影响是非常显著的。比如最明显的一个例子,3月5日美国劳工部公布的非农就业数据好于市场预期,以及市场强烈的欧洲央行加息预期按理来说将对金价形成强大阻力,但由于利比亚爆发大规模内战冲突致使黄金价格又创历史高点,突发性事件的影响力可见一斑。

- 美元震荡下滑逐步抬高黄金、白银价格

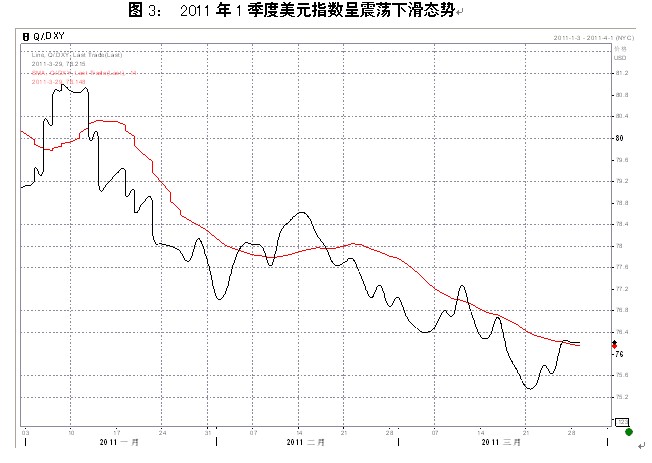

2011年1季度,美元呈震荡下滑态势,从季度初的高点81.01最低回落至75.4,回落幅度达6.9%,1季度累计下跌4.01%,从而间接抬高以美元计价的黄金价格。

值得注意的是,美国的经济数据在1季度接连利好,但美元指数却震荡走低,这也成为金融市场一大谜团。有的研究机构指出当前美元指数仍处于长周期中的下跌阶段,并且由于美国投资回报率的下降和货币供应量的增大,在未来1-2年内仍将保持走软态势。本文认为关于汇率走势的分析主要还是依据“长期看经济增长率,中期看贸易盈余、短期看利率”的朴实规律去判断观察。从时间周期的角度来看,1季度更适合从短期角度来考察,因此关注利率的走势是分析美元指数的主要着力点。

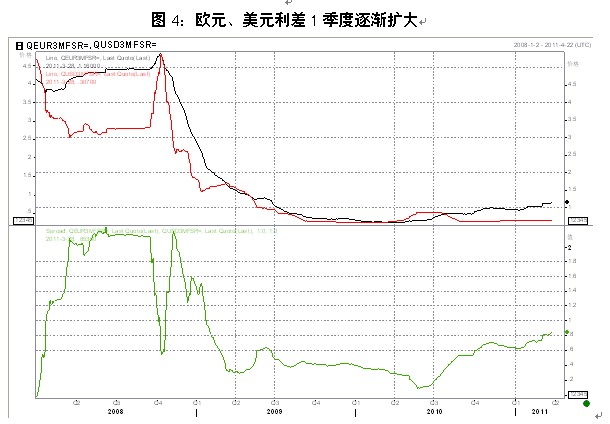

让我们来看下图,红线为美元3个月的libor利率(银行间同业拆借利率)走势图,在2011年它继续延续2010年的稳定走势,保持低位,这也符合美联储危机以来的一贯政策;黑线为欧元3个月的libor利率走势图,在2011年逐渐抬高,并超过了欧洲央行1%的再融资利率水平;最明显的是绿线,它代表的是欧元3个月libor与美元3个月libor利率之差,2011年1季度呈现扩大趋势。因此,从美元、欧元市场利率变化中我们可以清晰地看到美元走软并不是一个谜团,正是由于欧元市场利率水平相对于美元利率水平逐步抬高导致美元相对走弱,这是市场内生的结果。

- 市场投资需求维持高位给黄金、白银有力支撑

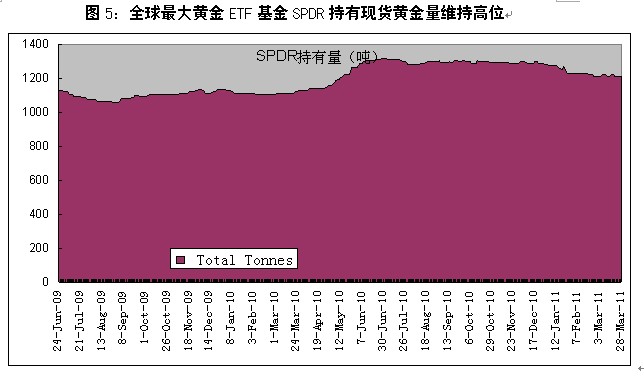

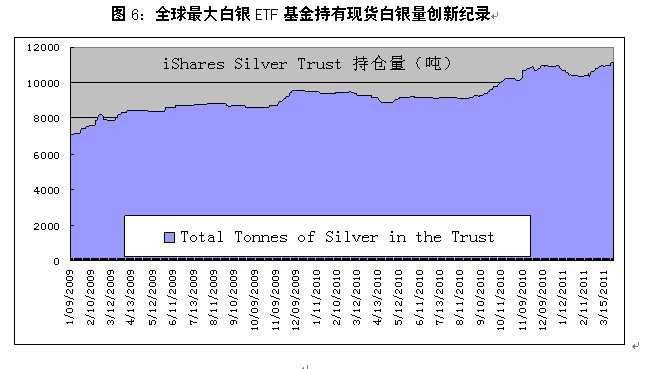

自金融危机爆发以来,黄金、白银成为投资者避险的重要投资工具,黄金、白银ETF(黄金交易型开放式基金)在全球范围内受到了众多投资者的青睐。2011年1季度,全球最大的ETF黄金基金SPDR ETF持仓量维持在1200吨以上的高位,全球最大白银ETF基金iShares Silver Trust持仓量更是达到创纪录的11139.52吨的高位,显示出市场强大的买力。

强烈的投资需求必将支撑黄金、白银的价格。通过计量分析,可以验证ETFs的持仓量与价格具有较强的相关性,金融危机以来相关系数更是高达95%,这也意味着2011年1季度ETFs持仓量的坚挺对黄金、白银的价格具有重要支撑作用。

- 后市展望

影响黄金、白银等贵金属的因素非常之多,但从1季度来看,主要还是战争、美元以及市场投资需求主导。展望2季度,这些主导因素有望发生削弱或改变,黄金、白银将面临深度回调的风险。

1.战争溢价有夸大之嫌。

当前,利比亚战乱是全球的焦点之一。受利比亚局势的影响,原油价格已突破每桶100美元大关,黄金、白银价格大涨。但我们认为,虽然利比亚拥有大量的石油资源,又是欧洲的主要原油出口国,但与沙特、科威特等海湾国家相比,其对石油的影响力还不足畏惧。之所以当前原油价格大涨,本文估计与2010年原油、天然气等存在补涨需求有关。2010年,在货币超宽松的环境下,大多数大宗商品价格超过了30%的涨幅,而原油仅上涨12%,天然气更是跌了17%,从而留下了巨大的补涨空间。2011年,货币量化宽松政策继续延续,中东、北非乱局的出现不失时机地为国际资本创造了新的炒作机会,也为原油价格暴涨找足了理由。因此,战争的炒作因素可能大于战争实质的影响,本轮利比亚战争对于黄金、白银价格的溢价作用,从战略地位上来说也要稍逊“伊拉克战争”一筹。

此外,在当前全球地缘政治中,美国仍具有全球最强大的影响力,美国在经济复苏的关键时期,在奥巴马面临新一轮总统选举的关键时期,不得不考虑通过自己的影响力施加压力,稳定中东、北非的局势,以稳定原油价格,进而也会影响黄金、白银的价格走势,战争溢价有可能会迅速消失。因此,当前应十分警惕这一变化,如果中东、北非局势出现稳定,黄金、白银必将面临大幅度回调。即使没有出现上述变化,那么原油价格的一飞冲天,也将加大全球的通货膨胀忧虑,从而导致全球的紧缩政策提前到来,从而造成做多黄金、白银的风险加大。

2.美元回升是大概率事件

从1季度的经济数据来看,美国经济的复苏速度显然超过了欧元区经济体,这对于美元来说是个强力支撑。虽然短期内受制于美联储强大的调控能力致使美元利率水平始终维持在低位运行,导致美元汇率持续走弱,但从2季度来看,这一局面将会逐渐融化。

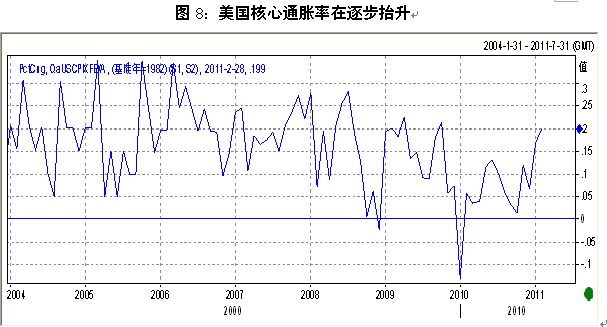

第一,美国通货膨胀的压力逐渐加大使得美联储不得不考虑加息,毕竟美联储的职责是将核心通胀率维持在2%的水平,从目前的发展形势看,美国2月消费者物价指数在能源和食品的引领下升幅达到逾一年半高点,环比上涨0.5%。而核心通胀率虽然还远未达到锚的水平,但逐渐抬升是个事实。

第二,美国量化宽松政策难以延续。从经济上来讲,美国超预期的GDP增长率、连续多月的消费支出稳步增长以及出口的转暖使得美国经济已经站稳脚跟,量化宽松政策的目的初步达到。因此,即使不会提前退出,但按计划退出变得越来越明朗。从政治上来讲,美国共和党重新入住国会,“削减财政赤字、大幅减税以及确保美元储备地位”是他们的政治诉求,从“需求管理”到“供给管理”成为政治新动向,这也为美元回升创造了有利条件。

此外,美元汇率水平抬升也有助于缓解通货膨胀的压力。2011年1季度,国际大宗商品价格特别是能源和粮食价格的上涨给美国带来了较大的输入性通胀压力,通过提高美元的汇价水平将有利于缓解这种压力。

3.投资主题变化将导致投资需求分流

2011年1季度,美国三大股指均呈上扬态势,道琼斯指数更是实现连续三个季度的上涨,并且投资股指的回报已经远远超过投资黄金的回报(见下表)。从历史经验和投资组合的规律来看,由于股市相对于商品的风险较低,股指的强势必将吸引贵金属资金回流,这将对黄金、白银价格形成利空,一旦二季度经济数据持续好转,贵金属市场避险作用将减弱,恐面临较大回调。

|

2011年1季度国际各主要投资种类表现 |

||

|

种类 |

收盘价(美元) |

涨幅变化 |

|

黄金 |

1430.39 |

0.65% |

|

白银 |

37.61 |

21.32% |

|

铂金 |

1766.30 |

0.05% |

|

钯金 |

758.85 |

-5.85% |

|

美元指数 |

76.21 |

-4.01% |

|

道琼斯指数 |

12319.73 |

6.41% |

|

CRB商品指数 |

359.90 |

6.21% |

|

LME基本金属指数 |

4278.6 |

1.56% |

|

美国WTI现货原油 |

104.27 |

16.06% |

|

美国10年期国债 |

3.4684% |

4.94% |

从上述分析来看,当前投资黄金、白银的风险已经很大,但从技术分析来看,现在黄金、白银仍然处于上升通道,趋势仍较明显,短期还不适宜投机做空头。从多头的角度来看,二季度适度减仓有利于控制风险,而对于空头来说,还需要再耐心等待,现在不要盲目建仓,需等回调趋势确认后再建立仓位。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}